[자유 게시판] <경제공부> 무역전쟁과 인플레이션

Work4Block

Work4Block- 0

- 2,980

- 0

- 0

- 글주소

- 08-09

관세전쟁과 인플레이션

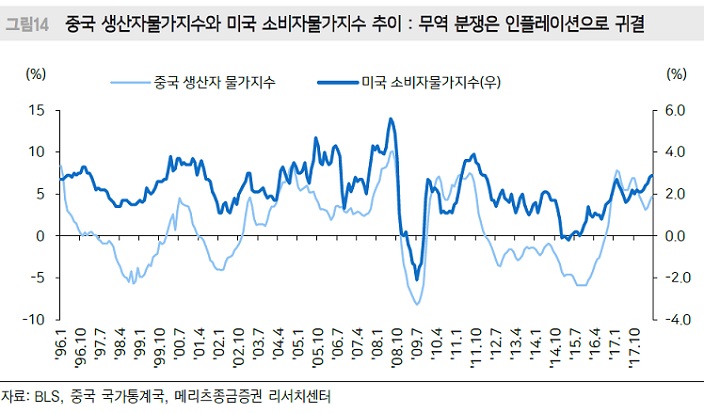

미국과 중국이 상대국에 대해 보복관세를 먹였습니다. 이렇게 되면 미국에서 팔리는 중국산 제품 가격이 상승합니다. 마찬가지로 중국에서 팔리는 미국산 제품 가격도 상승합니다. 관세부과율만큼은 아닐지라도 수출업체들은 손실을 보전하기 위해 수출단가를 인상할 수 밖에 없죠. 따라서 관세부과는 미국 소비자들 (기업이든 개인이든) 실질 가처분소득을 줄이는 효과를 발생하게 되죠.

위에 그림에서 보면 미국 소비자 물가와 중국 생산자 물가가 최근 상승흐름입니다. 지금 당장보다 앞으로가 문제죠. 여기서 중요한 것은 이러한 관세부과가 비용상승 인플레이션이라는 측면입니다. 나쁜 인플레이션이죠. 예컨대 소비가 증가해서 물가가 상승하면 이것은 수요견인 인플레이션입니다. 좋은 인플레이션이죠. 반면 소비가 아닌 제품 공급가격 상승으로 물가가 오르는 것은 실질소비를 위축 시키는 것입니다. 미국과 중국이 관세 쌈박질을 하면 양국 소비자들은 제품 단가 인상으로 인한 소비가 감소하면서 경제성장율을 악화시킵니다.

그런데 연준은 물가가 상승하면 금리를 인상시키게 됩니다. 왜 금리를 인상할까요? 물가상승이 높아지면 화폐가치가 떨어지기 때문이죠. 화폐가치 안정이 중앙은행의 임무입니다. 적당한 인플레이션은 경제에 활력이지만 높은 인플레이션은 부작용이 만만치 않기 때문입니다. 여하튼 어떤 연유에서든 물가상승은 연준의 금리인상을 유발시키게 됩니다. 그런데 앞서 말한대로 비용상승 인플레이션은 악성 인플레이션이고 경제에 좋지 않습니다. 이로 인한 인플레이션 발생과 금리인상은 경제를 급속하게 다운시킬 수 있는 측면이 있습니다. 관세와 인플레이션 관계를 이렇게 정리하면 되겠습니다.

연준이 인플레이션을 고대하는 이유?

좋은 물가상승과 나쁜 물가상승이라는 점을 머리에 두고 생각해봅시다. 왜 연준이나 각국 정부는 물가가 오르기를 학수고대 할까요? 나의 실질소비를 감소시키는 인플레이션이 좋겠습니까? 소비자 입장에서 말하자면 인플레이션은 좋지 않습니다. 그런데도 왜 정부나 중앙은행은 기를 쓰고 물가상승의 도래를 원할까요?

먼저 인플레이션에 대한 해석이 중요합니다. 인플레이션이 오더라도 내 월급이 오르면 상관없습니다. 인플레이션이 10%인데 올해 내 월급이 10% 올랐다면 나의 삶의 질은 전년도와 같습니다. 일본이 수년간 물가가 하락했기 때문에 임금인상이 없었었도 그럭저럭 불만이 별로 없었던 것도 바로 이러한 이유 때문입니다. 실질적인 나의 삶이 크게 훼손되지 않기 때문에 견딜만 한 겁니다. 디플레이션 시기에 일본인들 그럭저럭 살만했습니다. 지금도 디플레이션을 가까스로 탈출한 일본이지만 완전고용 상태여서 높은 청년실업률과 자영업자 죽네사네 하는 한국보다 훨씬 낫습니다.

인플레이션 시기에 내 월급이 인플레이션에 상응해서 올라가면 상관없는데 그렇지 않기 때문에 문제 입니다. 개인들은 인플레이션을 싫어할 수 밖에 없어요. 물가 오르는 것보다 월급 인상율이 더 높았다는 말을 들어본 적이 있습니까? 결국 인플레이션이 오면 월급쟁이들은 실질적으로 돈을 빼앗기는 것과 같습니다. 누구한테 빼앗길까요? 햄버거를 가진 사람 (실물자산을 보유한 사람)에게 강탈당하는 것입니다. 집값이 오르면 부동산 소유자에게 월세 사는 사람이 부가 실질적으로 이전하게 됩니다. 자산을 가진 사람이 자산이 없는 사람의 부를 강제적으로 가져가게 되는 겁니다. 물론 이러한 부의 이전은 우리가 직접 눈으로 확인할 수 없기 때문에 당장 눈치채지 못할 뿐입니다.

인플레이션 기대심리를 부추겨라!

그렇다 하더라도 연준이 인플레이션 도래를 외치는 이유를 잘 납득하기 어려울 겁니다. 당연합니다. 연준의 인플레이션에 대한 속내를 알아야 합니다. 연준은 인플레이션을 원하는 것이 아니라 인플레이션 기대심리를 부추긴다고 보면 됩니다. 이 부분이 아주 중요합니다. 연준은 인플레이션을 결코 원하지 않습니다. 인플레이션 기대심리가 상승하는 것을 원할 뿐입니다.

그렇다면 인플레이션 기대심리란 무엇일까요? 미래에 물가가 오를 것이라고 생각하는 것을 말합니다. 많은 사람들이 물가가 상승할 것이라고 생각할 때 어떤 일이 벌어질까요? 인플레이션은 돈이나 국채, 회사채, 예금을 보유한 사람, 월급쟁이들로부터 실물자산을 가진 사람 (부동산, 토지, 빵, 주식 등)으로 부가 실질적으로 이전하는 효과가 있습니다.

따라서 인플레이션이 올 것이라는 기대가 커질 때 개인들은 돈을 보유하는 것을 줄이고 투자나 소비를 하게 됩니다. 실물자산 보유를 확대하는 것이죠. 그래야만 부를 강제로 빼앗기지 않기 때문이죠. 예컨대 인플레이션이 올 것을 예상하면 (= 집값이 오를 것으로 예상하면) 빚을 내서라도 집을 서둘러 구입하는 것과 같은 이치입니다. 이것이 바로 소비 아니겠습니까? 실물자산에 대한 소비(구입) 입니다. 결국 소비가 증가하게 되는 것이죠.

즉, 연준의 노림수는 인플레이션 기대심리를 부추겨서 강제로 소비를 확대시키고 경제를 활성화 하겠다는 것입니다. 지금은 돈 가진 사람들이 너무 소비를 안하니 소비를 부추겨서 경제를 활성화시키는 겁니다. 심지어 돈을 빌려서라도 소비를 하라고 부추기잖아요. 박근혜 정부 때 소비가 침체되자 최경환이 나서서 대출규제 완화해서 집을 사라고 부추기는 것도 같은 맥락입니다.

연준의 금리인상 제약요인

이제 연준의 금리정책과 인플레이션에 대한 관점을 어느 정도 이해하셨지요? 연준은 인플레이션 상태를 보면서 금리정책을 결정합니다. 주로 PCE(개인소비지출)를 지표로 봅니다. 연준의 금리정책은 트럼프 관세정책으로 인해 차질이 있을 수 있습니다. 미국 개인들 실질가처분 소득이 줄어들 가능성이 있다면 금리인상은 역효과를 낼 수 있기 때문이죠.

최근 미국 S&P500 기업들 2분기 실적이 좋게 나옵니다. 2분기 GDP성장율도 4% 넘어서는 대단한 수치를 기록했습니다. 달러강세인데도 상당히 이례적이죠. 두 가지 측면을 봐야 할 것입니다. 트럼프가 기업과 개인들 감세정책을 추진하고 재정정책을 확대하는 중입니다. 이 때문에 민간소비가 증가하고 기업들 이익이 증가한 측면이 큽니다. 그러나 이러한 효과가 과연 오래 갈까요?

암튼 미국 물가상승 요인이 수요견인인지 비용상승 때문인지 파악이 필요합니다. 물론 두가지가 섞여 있긴 합니다. 그리고 소비자물가지수, PCE지수, 생산자 물가, 경기선행지수 등을 관찰하면서 연준의 금리정책을 면밀히 지켜봐야 할 것입니다. 연준 금리정책이야말로 한국과 신흥국 증시에 막강한 영향력을 주기 때문입니다.