[자유 게시판] 레버리지 대출시장(미국)

Work4Block

Work4Block- 0

- 2,277

- 0

- 0

- 글주소

- 03-09

美레버리지 대출시장에는 우려(憂慮)가 고조되고 있는 한편 Leverage Loan의 증가가 경제에 미치는 영향과 관련해서 상반(相反)된 시각이 존재한다.

☉美대출시장의 우려확산 이유

低신용자 주택대출(Sub-Prime Mortgage) 사태로 촉발 된 미국發 금융위기 이후 레버리지(Leverage) 대출시장은 2배 정도 증가한다. 이유는 低신용등급 기업이 상대적으로 좋은 조건에서 자금조달이 가능하고 투자자는 높은 수익률을 기대할 수 있기 때문이다. 하지만 관련시장의 우려가 확산되는 이유는 이렇다. 첫째 대출조건 완화다. 이는 장기간의 저금리 여건에서 고수익을 원하는 투자자와 저리의 자금조달을 원하는 기업의 요구가 결합이 배경으로 작

용한다. 문제는 부실기업 대출은 증가하는 한편 투자자 보호하는 장치(裝置)는 약하다는 점이다. 조사에 의하면 관련 시장에서 대출규모 제한을 적용받지 않는 기업 비중이 80% 나 되며 일부기업은 보유자산을 임의대로 사용하여 기업의 담보가치가 크게 훼손(毁損)되는 경우도 발생한다. 둘째 세계경기 둔화이다. 둔화된 경기로 인하여 금리가 상승하며 이는 기업의 재무건전성에 부정적으로 작용하는 한편 대출증권 가격은 하방압력에 직면한다.

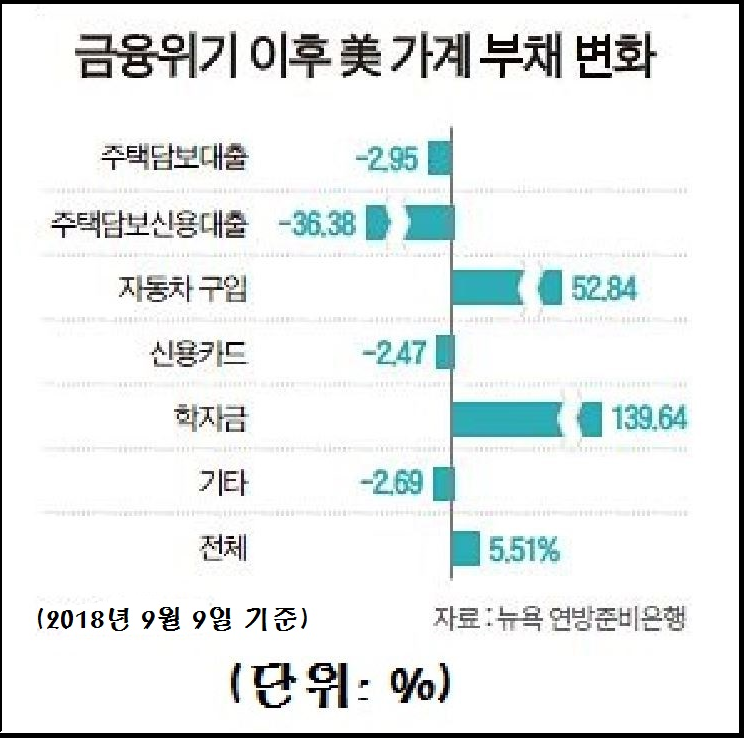

위 그림은 참고용이며 금융위기이후 미국 가계부채변화를 나타내는 도표이다. 주택관련 대출은 비교적 크게 감소한 반면에 자동차구입과 학자금 대출은 대폭 증가함을 알 수 있다.

☉美레버리지 론에 대한 입장

부정적 시각

저금리 환경이 장기화되면서 미국에서 상대적으로 고수익 실현이 가능한 레버리지 론이 2018년 1조$(1,120조원) 규모에 도달한다. 작년 12월 레버리지 론 평균가격이 2011년 이후 최대인 3% 하락을 나타내는 등 이미 레버리지 론의 위험을 알리는 신호가 나타나고 있다. 특히 세계경제의 둔화우려가 높아지면서 기업의 이익창출 능력이 약화될 가능성이 있으며 이는 궁극적으로

시중유동성 축소 즉 금융긴축 등으로 연결되어 기업 채무불이행의 증가와 이에 따른 투자자의 대규모 손실우려가 존재한다. 최근 신용평가사 무디스側은 레버리지 론 가운데 채권자보호 장치가 제한적인 경우의 비중이 80%에 근접한 것으로 추정하는 등 대출 완충장치 약화, 취약기업의 증가 등이 신용시장 위험을 높이고 있음을 경고한다.

긍정적 시각

다른 한편에선 레버리지 론이 생각보다 안전하며 최근 제기되는 위험이 사실보다는 심리적 요인 즉 두려움 때문에 발생한 것으로 주장한다. 실제로 레버리지 론 발행기업의 실적이 전반적으로 양호하며 이는 신용의 질(quality)과 경제여건이 대체적으로 긍정적임을 시사한다. 20세기 대공황 시즌인 1930년 이후 美대출채권 담보부증권 실질손실률은 1% 내외에 불과하며 이는 근본적

으로 투자자보호 장치의 마련과 매 30~90일마다 가격재평가가 이루어지고 있음을 방증(傍證)한다. 또한 Leveraged Loan Index에 포함된 관련 기업의 평균 현금흐름은 이자지급 규모의 4.5배로 2001년 이후 최고수준으로 나타난다. 투자자입장에선 레버리지 론의 잠재적 위험을 간과해서는 안 되겠지만 동시에 사실에 기초한 냉정한 평가의 필요성도 존재한다.

읽어 주셔서 감사합니다.