[자유 게시판] 中경기부양책의 부작용

Work4Block

Work4Block- 0

- 2,221

- 0

- 0

- 글주소

- 02-28

경기부양수단은 다양하지만 지급준비율이나 금리 등 주로 통화정책부문을 활용한다. 경제대국인 중국의 2019년 경제성장률이 기존 추세를 하회할 것이란 전망이 확산되면서 당국에서는 둔화세인 자국경기의 부양노력을 강화한다. 새해 들어 중국은 지급준비율 인하를 공표하고 1월 15일, 25일 2차례 각각 0.5%씩 1%인하한다. 하지만 시장에선 中경기부양책으로 인해 문제가 발생할 수 있다고 분석한다. 부양책의 부작용 관련 내용을 간략히 살펴본다.

재무건전성 약화

첫째 中제조업체의 재무건전성 약화다. 2018년 1~11월까지 中자동차 및 비철금속 관련 업체의 이익이 전년 동월대비 각각 6%, 17% 감소한다. 반면 前記한 바와 같이 가격하락이 나타나지 않은 철강업체는 같은 기간 이익이 50% 증가한다. 또한 심각한 디플레이션을 겪던 2014~16년과 마찬가지로 제조업체의 생산대비 신규수주 비율이 지속적으로 하락한다. 이런 현상은 中기업의 부채우려가 향후 금융시장에서 다시 부각될 가능성을 시사한다.

제품의 공급과잉

둘째 세계적으로 제조업부문의 공급과잉 문제의 재부상이다. 당국의 경기부양 강화로 부동산, 자동차, Infra 부문의 생산이 확대되고 있으며 이는 제조업의 공급확대와 관련제품 가격의 하방압력으로 연결될 소지가 있다. 부연(敷衍)하면 중국內 신규공장 건립이 거의 없는 시점에서 철강가격은 2018년 하반기 이후 상승세가 지속한다. 반면 구리, 알루미늄, 아연 등 대표적인 비철금속의 Global가격은 2018년 5월 이후 지속적으로 하락한다.

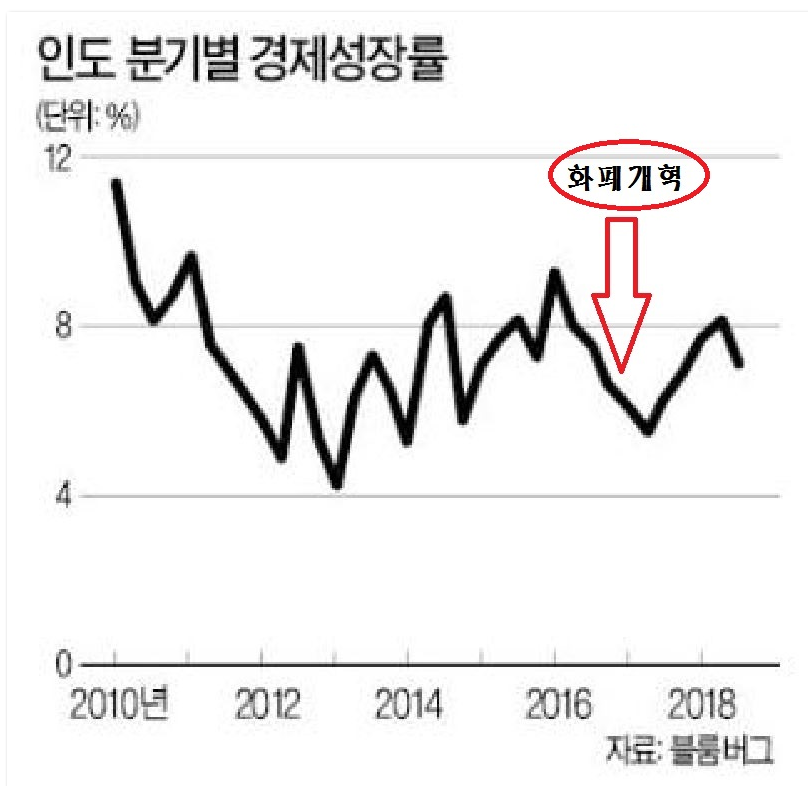

(위 그림은 참고용이며 인도의 분기별 경제성장률을 나타낸 그래프이다).

그림자금융 증가

셋째 그림자금융이 늘어나는 문제이다. 경기를 부양하려면 돈이 필요하다. 그런데 상대적으로 부실기업 채권에 적게 노출되어 있는 은행권을 통한 유동성지원에는 당국의 규제로 인해 한계가 존재한다. 그래서 금융위기에 쉽게 노출될 수 있는 단점이 존재하지만 자금이 부족한 기업입장에선 조달이 쉬운 非은행 금융회사가 추진하는 그림자금융 부문을 많이 활용한다.

인도

작년 9월 인도에선 신규자금의 30%를 담당하는 그림자금융 관련 최대규모의 非은행 금융회사 파산이후 경제적 불확실성이 고조됨에 따라 인도정부는 긴급히 시중유동성을 지원한다. 하지만 기존 은행들은 정부당국의 금융규제로 인해 자금지원에 명백한 제약이 존재하여 그림자금융의 공백을 대체하기

어려운 게 현실이다. 이에 비은행권 그림자금융이 축소될 경우 인도는 향후 경제성장의 둔화가 초래될 수 있다는 분석이 존재한다. 어쨌든 모디총리가 이끌고 있는 현재의 인도는 위 그림에서 보듯이 세계에서 양호한 성장(연 7%내외)을 하는 몇 안 되는 나라중 하나다.

중국

인도와 유사한 경험을 지닌 중국의 GDP(국내총생산) 대비 그림자금융의 비율은 70%수준이다. 이는 정부의 부채축소 정책의 일환으로 규제가 강화되어 2016년 말 87%에서 17%가 낮아진 것이지만 인도의 14%에 비해 아직도 현저히 높은 비중이다. 이처럼 중국은 고질병인 그림자금융이 경제에서 상당한 비중을 차지함으로써 성장에 적지 않은 부담으로 작용한다.

미국

금융위기이후 Volker Rule 등으로 규제위주의 정책을 펴다가 트럼프 정부 출범이후 부분적이지만 금융완화로 정책전환을 추진하고 있다. 美기업은 안정성이 높은 은행 이외에도 헤지펀드, 사모펀드 등 非은행권 금융기관에서 1조$(1,120조원) 정도를 차입한다. 前記한 내용은 그림자금융의 위험이 크게 증가됨을 의미하며 이는 금융권의 시스템 위기로 확산될 수 있다는 관측이다.

읽어 주셔서 감사합니다.