[자유 게시판] 중립금리 수준의 저하원인

Work4Block

Work4Block- 0

- 1,990

- 0

- 0

- 글주소

- 01-30

세계화 시대에 즈음하여 인구구조 악화 및 생산성향상 부재 등의 구조적 요인으로 인해 세계경제 전반의 저성장 동조화(Coupling) 현상이 발생하여 중립금리 수준을 낮추는 가운데 주요국은 물론 세계 각국의 경기흐름 판단지표인 중립금리의 움직임에 대한 중앙은행의 정확한 평가가 특히 강조되고 있다.

☉중립금리 수준의 저하원인

세계경기 둔화

단기적인 관점에서 현재 경기둔화의 배경은 美中무역 분쟁과 주요국 중앙은행의 통화정책 정상화(긴축)이다. 2018년 12월 美연준은 기준금리를 0.25% 올리고 ECB(유럽중앙은행)는 채권매입 프로그램을 종료한다. 한편 美연준 파월의장의 긴축지속 발언에 주요국 증시가 폭락하는 등 통화정책 정상화에 시장이 민감하게 반응함으로써 중립금리에 대한 논쟁이 커지고 있다. 美연준 클라리다 부의장은 2019년 1월 중립금리 수준을 2.5~3.0%라고 주장한다.

성장률 전망치

신뢰도가 높은 국제기구인 IMF(국제통화기금)는 최근 세계경제 전망 수정보고서(1월)에서 美中무역전쟁과 금융시장 불안 등을 근거로 2019~20년 세계경제 성장률 전망치를 0.2% 하향조정한다(3.5%). 주요 선진국의 2010~19년 연평균 성장률은 2%대로 하락하고 중국, 브라질, 러시아 등 신흥국의 2019년 성장률 전망치도 지난 8년간의 평균을 하회하는 수준이다.

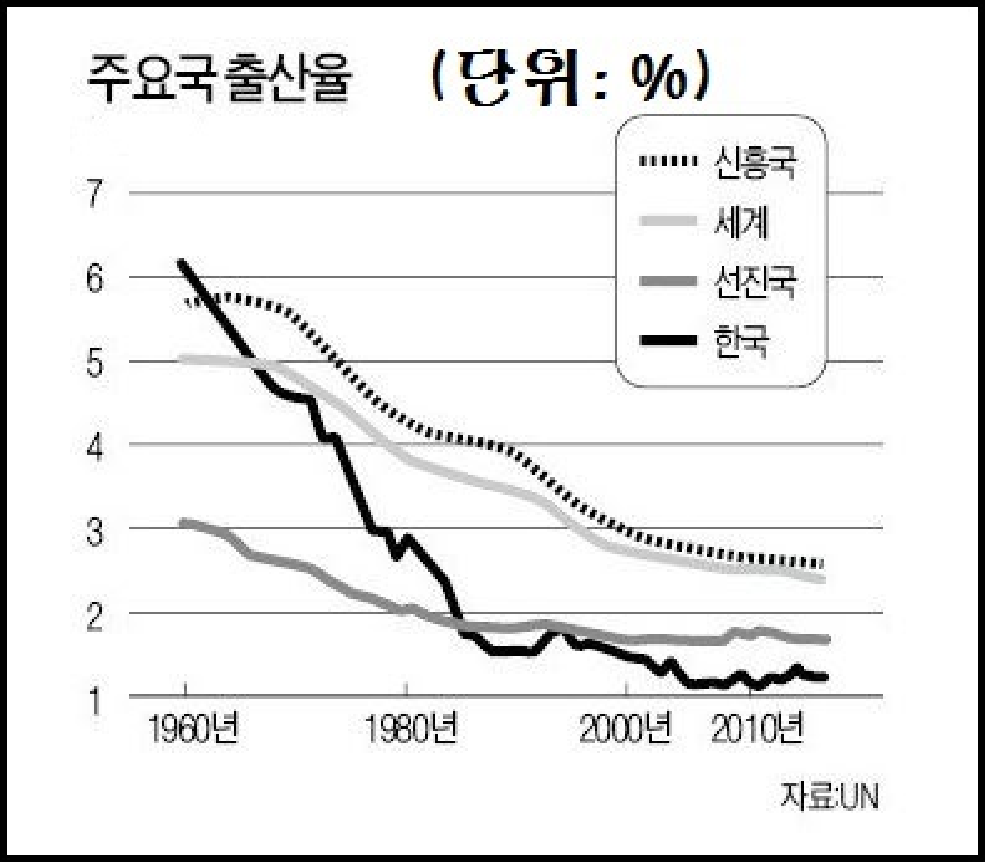

위 그림은 참고용이며 한국을 포함한 주요국 출산율을 나타내는 그래프이다.

低출산•고령화

일각에서는 인구구조 악화 및 생산성 증가율 둔화 등으로 중립금리가 저하(低下)되고 있다는 의견이 확산하고 있다. IMF측은 선진국의 低출산•고령화가 맞물려 생산 가능인구 감소세가 심화될 전망이며 이는 생산성 증가율을 낮추는 요인이라고 분석한다. 한편 고령화로 인한 소비감소는 기업의 설비투자 감소와 성장률이 하락하는 구조적 장기침체의 악순환을 야기(惹起)한다.

재정수지 악화

2008년 미국發 금융위기 이후 中경제성장은 정부의 재정지출과 통화부양책을 바탕으로 한 Infra 투자에 편중(偏重)되어 있는바 이에 재정수지가 악화된 반면 總요소생산성 증가율은 답보(踏步)상태이다. 따라서 같은 유형으로 성장을 지속가능하게 유지하기 어렵다고 지적한다. 또한 지방정부의 재정건전성 악화로 중국의 Infra투자 증가율도 부진한 편이다.

부양정책 한계

트럼프 美대통령은 재작년 취임 이후 법인세 위주의 대규모 감세정책과 재정지출 확대를 경기부양책으로 활용한다. 이런 가운데 유가상승으로 셰일오일 관련 투자가 크게 늘어나서 2018년의 美경기 상승을 견인하지만 이는 계속 유지되기 어렵다는 평가가 존재한다.

읽어 주셔서 감사합니다.