[자유 게시판] 한국경제와 원화강세(2)

Work4Block

Work4Block- 0

- 2,319

- 0

- 0

- 글주소

- 12-26

외자이탈과 외환확충

이번 금통위에서 금리를 올리지 않고 美FED가 12월에 금리를 인상할 경우 對美금리 역전 폭이 지금의 0.75%보다 더 벌어져 일부 금통위 위원이 주장하듯이 사실 외국인 자금의 대거 이탈 가능성이 높아진다. 결국 IMF 구제금융(救濟金融)을 신청한 터키나 아르헨티나 등 신흥국 경제침체에 대한 대응의 실

패요인은 다급한 금리인상으로 분석한다. 이렇게 볼 경우 한은이 금리를 올릴 경우 한국경기는 지금보다 더 안 좋아질 가능성도 있다. 이는 금리역전보다 경기침체상황이 사실상 더 큰 외자이탈 요인으로 작용해서다. 한국과 같은 신흥국은 금리역전에 따른 외자이탈 방지의 최선책은 외환보유액을 늘리

는 것이다. 다행히도 한국은 1997년 외환위기 당시와 달리 외환보유금액은 충분한 편이다. 참고로 한국의 외환보유액은 상시협정으로 규모가 정해지지 않은 캐나다와의 스와프 자금을 빼더라도 5,300억$에 달한다. 이는 관련 기관이 설정한 적정보유 규모(3,800억$)보다 1000억$ 이상 많은 수치다.

환율조작국 지정가능성

한국의 경우 지정요건 중 경상흑자부분이 문제인바 이른 시일 안에 경상흑자가 줄지 않으면 내년 4월 美재무부의 환율보고서에서 환율조작국으로 지정될 가능성이 존재한다. 내년부터는 지정요건이 지금보다 완화될 것이라고 한다. 불황形흑자의 우려되는 점은 바로 원고(高)저주에 걸릴 가능성이다.

경기침체 땐 원화가치가 떨어져야 수출이 늘고 경기가 회복된다. 하지만 경상흑자 때문에 원화가치가 올라가면 수출이 줄고 경기가 더 침체하는 악순환 국면에 빠질 수 있다. 韓경제가 일본形 복합불황에 빠질지 모른다는 우려가 급부상하는 것도 이런 점 때문이다.

일본 사례

1990년대 들어 일본은 경기침체 속에서도 대규모 경상흑자 때문에 엔화가치가 오르기 시작한다. 게다가 당시 일본은행(BOJ) 총재가 부동산 거품만을 잡기 위해 금리를 올리는 정책실수까지 겹치며 복합불황에 빠진다. 이에 막대한 재정지출로 경제를 살리기에 나서지만 효과는 별로 없고 긴 침체의 터널에서 허덕인다(잃어버린 20년). 그 이후 일본경제는 인위적으로 엔저를 유도하는 아베 노믹스를 추진(현재진행형)하고 나서야 비로소 어둠을 빠져나오고 있는 상황이다.

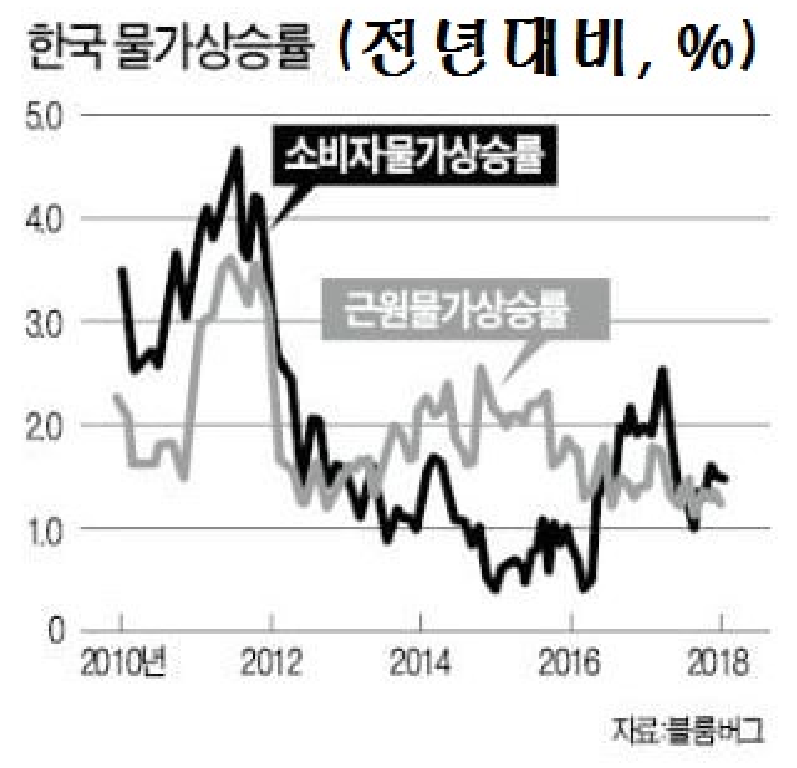

위 그림은 참고용이며 한국의 물가상승률을 나타내는 선형그래프이다. 근원 및 소비자 물가 상승률이 정책목표인 2%에 미치지 못한 것을 확인할 수 있다.

금리인상 논란

1선 목표인 고용문제를 감안하면 한은이 금리를 올릴 이유는 없다. 오히려 쇼크수준의 악화된 고용사정을 감안하면 금리를 인하해야 한다. 한국보다 경제사정이 좋은 일본은행은 마이너스(−) 금리제도를 고수하는 한편 美중앙은행(FED)도 금리인상 속도조절을 시사한다. 이럼에 따라 2선 목표를 달성하고자

금리인상한 점은 논란의 여지가 존재한다. 시중 부동자금(1,170조원)의 흡수 측면에서 효과가 의외로 적을 수 있는바 은행 이기주의를 감안할 경우 금리를 올리면 대출금리가 더 오르는 만큼 행정지도 등을 통해 예금금리를 올려주는 방안이 실효성이 높을 것이다. 부자들이 많다는 강남지역을 포함한 수도권

집값을 잡는 것도 경기안정보다는 후순위다. 지방 부동산시장 침체정도는 의외로 심각하다. 1,500조원을 뛰어 넘는 가계부채 역시 늘어난 이자를 갚기 위해 악성대출에 의존하는 풍선효과가 발생할 경우 중하위 계층이 빚의 악순환 고리에 내몰릴 가능성이 높다. 게다가 최근 경기둔화 속에 물가도 오르고 있는 점도 문제다(Stagflation).

읽어 주셔서 감사합니다. 본제하의 Posting은 여기까지 입니다.