[자유 게시판] 국내증시와 원•달러환율

Work4Block

Work4Block- 0

- 2,273

- 0

- 0

- 글주소

- 12-19

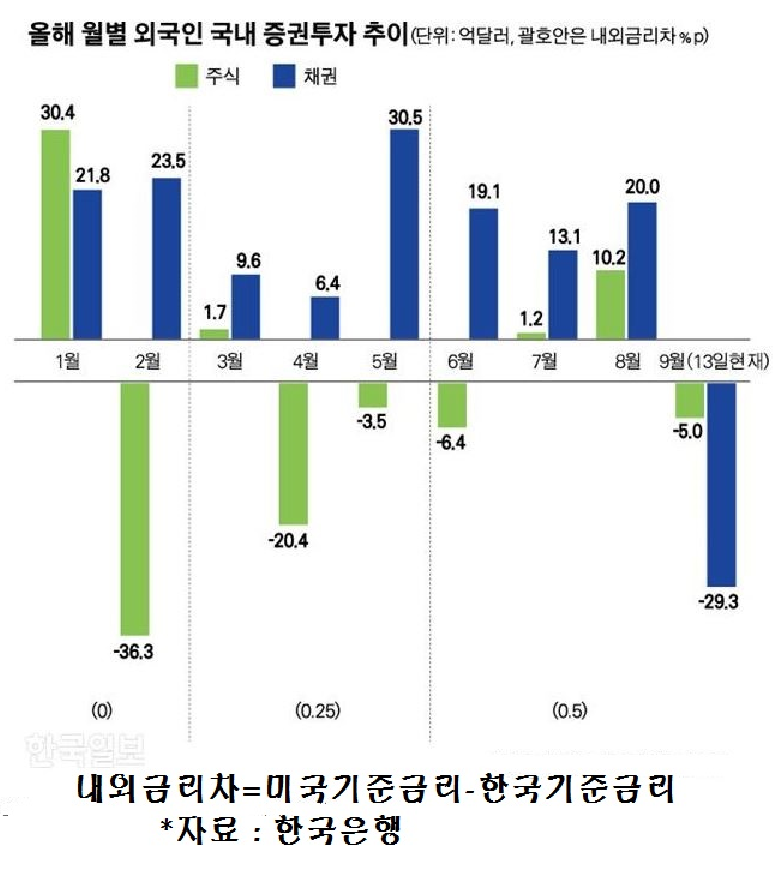

매년 4월과 10월 2차례 있는 美재무부 환율보고서의 하반기 발표에서 한국과 중국의 환율조작국 지정여부가 관건이지만 대상에서 빠진다. 아래 그림에서 보듯이 지난 9월 중순 이후 국내증시에서 외국인 순매도규모가 5조원이 넘지만(10월만 4.6조원) 원•달러 환율은 이상할 정도로 달러당 1,130원내외에서 안정된 움직임을 보인다. 국내증시는 올해 외국인이 판치는 현상이 심하다.

(위 그림은 참고용이며 올해 월별 외국인 국내증권투자 추이를 나타낸 막대그래프이다. 주식의 경우 10월 이후에도 지속적인 매도세를 유지하고 있다).

여기에 특히 유커가 가세함으로써 이중고에 시달리는 형국이다. 외국인은 대소의 기복이 있으나 올해 지속적으로 매도세를 이어간다. 특히 2차 남북정상회담 이후 외국인 매도세가 강해진다. 원•달러 움직임은 올 들어 남북관계 개선 기대감으로 900원까지 급락설도 나온바 있으나 지난 4월초 연중 최저를 기록한다(1,054원). 금융시장은 불안하나 10월 들어 1,000원 붕괴 주장은 사라

진 상태다. 달러자산을 추천하는 증권사는 1,200원대 재진입을 예상하지만 최근 원•달러 환율은 1,130원 내외에서 안정적이다. 외국인자금이 원화로 1조원 이탈할 경우 원•달러환율은 10원 상승하는 것으로 평가한다. 이럴 경우 통계처럼 5조원 이탈한 경우 원•달러 환율은 1,200원 정도가 정상일 것이다. 하지만 원•달러 환율은 오히려 1,150원 정도에서 하락해 1,130원 내외에 위치하

고 있다. 이는 국내증시를 이탈한 외국인 자금이 아직 국내 금융시장에서 이탈하지 않았음을 방증한다. 미국도 마찬가지이지만 경기둔화로 외국인은 안전자산 선호경향이 뚜렷한바 주식에서 채권으로 자금이동 현상이 나타난다. 신흥국 채권은 금융위기 조짐으로 가격이 급락한바 내년에는 신흥국 채권투

자가 유망한 것으로 Global 투자은행은 분석한다. 국내증시를 이탈한 외국자금도 통안채를 집중적으로 매입하고 있다. 지난 11월 말 올해 마지막 금통위에선 금리인상을 0.25% 한다. 한미금리 역전(한국 1.75%, 미국 2.25%)으로 차이는 0.5%이다. 한미금리 역전 폭이 더 벌어질 경우 외국인 자금이 대거 국내에서 이탈하고 원•달러 환율이 크게 올라갈 것이라는 시각이 존재한다.

미국이 이번 FOMC회의에서 추가로 금리인상(0.25%)할 경우 한미 상호간 금리차이는 0.5%에서 0.75%로 더 벌어져 종전 수준대로 된다. 외자이탈 방지 위해 금리를 올려야 한다고 주장하지만 한국의 경우 외환보유가 적정수준을 넘을 정도로 충분하다. 1997년 외환위기 당시와 달리 오히려 금리를 올릴 경우 둔화세가 확실한 국내경기는 더 침체할 수 있다. 금리역전보다 경기둔화

의 심화가 침체로 이어져 더 큰 외자이탈 요인으로 작용할 수 있음이다. 한편 환율측면을 보면 원•달러 환율을 전망할 때 역시 막강한 경제력을 보유한 美측요인이 가장 중요할 것으로 본다. 이에 달러가치의 향방에 주목해야한다. 달러가치는 美경기와 금리 등 경제기초여건과 美정부의 달러정책 기조에

의해 강약이 결정된다. 그렇지만 위안화와 원화 상호간 상관계수가 지난 9월 이후 0.9에 달할 정도로 높게 나오고 있다. 이처럼 원•달러 환율은 미국보다 중국側 요인이 더 크게 작용하는 만큼 중국側 요인을 잘 관찰해야 한다. 국제금융시장에선 1달러=7.0위안 방어여부가 관심사항이다. 뚫리면 대외적으로 미국으로부터 환율조작으로 인식되는 한편 중국 내부적으로 금융측면에서

위기감이 확산할 것으로 예상한다. 하지만 중국은 3조$대 세계최대 외화보유국인 만큼 위기가능성은 적다는 평가다. 그리고 위안•달러환율이 7.0위안을 뚫고 올라가면 원•달러환율은 1,150원을 상회할 것으로 전망한다. 관련 기관의 분석에 의하면 원•달러환율 주거래 범위는 달러당 1,100원에 상하 50원이며 최근 이 수준을 유지하고 있다.

읽어 주셔서 감사합니다.