[자유 게시판] 中증시가 부진한 이유

Work4Block

Work4Block- 0

- 2,200

- 0

- 0

- 글주소

- 11-22

中정부가 증시를 살리기 위해 부양책을 쓰지만 상해지수가 당황스러울 정도로 맥없이 무너진다. 게다가 美재무부 환율보고서에서 중국이 환율조작국으로 지정되지 않았는데도 그렇다. 최근 반등흐름을 보이지만 올해 최고치 대비 30%수준의 폭락이며 14년 11/25일 이후 4년 만에 최저치를 얼마 전에 기록한다. 이에 中금융위기 우려가 확산되고 있다. 中경제 및 금융에 대한 의존도가 높은 국내증시가 동조하며 떨어지는 韓입장에서는 걱정이 아닐 수 없다.

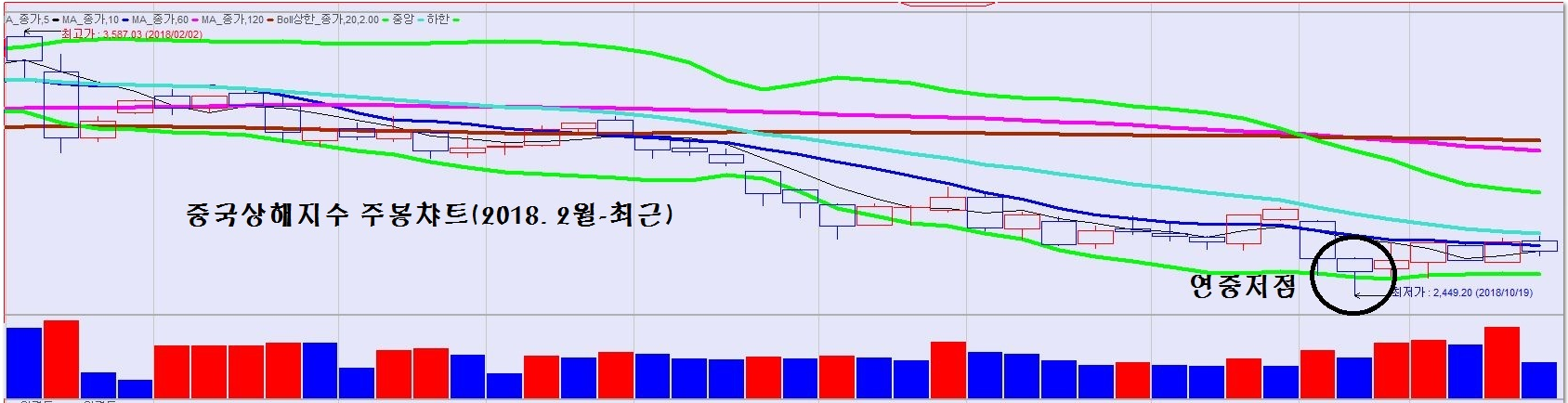

위 그림은 중국의 상해지수 주봉Chart(2018. 2월초~11월 16일)이다. 그림 속 동그라미는 2018. 2. 2일 현재 연 초 고점(3,587)대비 31.7%하락한 저점(2,449)을 나타낸다(2018. 10. 19). 지금은 기술적으로 단기 반등한 상태다.

☉증시부진의 대내외적 요인

中증시가 부진한 원인은 구조적 요인이 복합적으로 작용하여 복잡한바 이는 대외적인 측면과 대내적 측면이 존재한다. 前者는 국익우선과 보호주의를 내세운 美정부의 고율관세 등 집중적인 통상압력으로 성장둔화를 초래한 점과 양호한 경제회복에 따른 FED의 금리인상으로 신흥국의 Taper Tantrum(긴

축발작) 조짐 등이 뚜렷한 점이다. 後者는 과도한 그림자 금융, 높은 부채, 심한 부동산 거품 등 일명 회색 코뿔소와 돼지열병, 대형 수해, 임대료 폭등 등의 Black Swan이 존재하는 점이다. 다른 한편 10월 美재무부의 하반기 환율보고서 발표에 의하면 환율조작국으로 지정된 국가는 없다. 중국은 환율심층대상국과 환율관찰대상국의 중간수준으로 평가된다. 환율조작국으로 지정

하지 않았지만 모니터링은 계속한다는 게 美입장이다. 지난 10월 중순 美환율보고서 발표 이후 中위안貨가 대폭 절하되어 현재 달러당 6.9위안 대를 유지하고 있으나 추가 절하가 예상되고 있어 7.0위안 선이 붕괴(崩壞)되느냐가 관심사항이다. 다른 한편 GDP대비 中부채비율은 10년 만에 150%에서 260%

로 급증한다. 특히 채권시장에서 中기업들의 디폴트사태가 잇달아 발생하고 있다. 8월까지 디폴트금액이 작년의 4배다(47조원). 증거금부족(Margin Call)현상 발생으로 中금융사와 투자자는 De-leverage(투자자금 회수)를 적극 추진한다. 이에 따라 보유주식 처분으로 인한 주가하락은 상장기업 자금조달에 상당한 차질을 초래하는 원인으로 작용한다.

경기하강 우려

앞으로 中증시가 살아나기 위해서는 무엇보다도 경기가 좋아져야 한다. 전 세계가 주목한 3Q 中성장률은 6.5%로 예상치(6.6%)보다 못하다. 올해 들어 1Q 6.8%→2Q 6.7%→3Q 6.5%로 점차 둔화세다. 4Q엔 6.2%를 전망한다. IMF측은 올해는 6.6%, 내년엔 6.4%→6.2%로 하향조정한바 있다.

소비자 물가는 올해 1월 1.5%에서 9월 2.5%로 상승한바 올해 안에 3%대 도달을 전망한다. 이럼에 따라 경기둔화 이면서도 물가상승이 나타나는 현상인 Stagflation 우려가 존재한다. 中정부가 증시와 경기부양을 위해 노력하지만 정책적으로도 진퇴양난이다. 대출증가와 지급준비율 인하 등 유동성 공급

정책으로 성장률 제고를 추진하지만 인플레와 외자이탈을 더 촉진할 우려도 존재한다. 금리인상과 재정지출 축소는 물가안정에는 도움이 되겠지만 성장률과 주가를 더 떨어뜨릴 수도 있다. Keynesian의 총수요 관리정책의 근본적 한계를 인식하여 中정부는 법인세 인하 등 감세를 통한 인센티브제공의 공급중시 정책(Supply-side Economics)으로 보완하고 있다.

☉윔블던 현상이 심한 국내시장

한국은 中증시와 위안화 환율, 경기에 가장 큰 영향을 받는 대표국가로 분류되고 있다. 투자은행 모건스탠리는 중국과 연관비중 높아 관련 Risk에 노출된 취약국가를 한국, 대만, 말레이시아, 인니 등 중국 주변국가 위주의 투자불안 10개국(Troubled 10)을 선정한다. 국내증시와 외환시장도 예전의 미국보다도 상대적으로 상관관계가 더 높은 중국의 영향을 받아 동반 등락하는 양상을

보인다. 참고로 中동조화 계수는 최근 급등하여 증시 0.8, 외환시장 0.9로 높게 나타나고 있다. 韓中 관련 Chart를 비교해보면 충분히 이해할 수 있을 것이다. 이에 따라 올해 9월 이후 윔블던 현상 즉 유커가 국내시장에서 판치고 있으며 갈수록 심해지고 있다. 천수답 현상이 심해지더라도 중국을 외면할 수 없는 한국입장에선 시급히 해결해야 할 것이 지역별, 산업별로 美中위주 쏠림현상 완화를 먼저 추진하여 경제충격을 최소화해야 할 것이다.

읽어 주셔서 감사합니다.