[자유 게시판] 美 9월 FOMC회의 결과 고찰(1)

Work4Block

Work4Block- 0

- 2,360

- 0

- 0

- 글주소

- 10-01

목차

FOMC회의 결과 / FED의 美경제전망 / FED의 금리전망 / 美연준의 선제지침 / 美통상정책의 비판 / FED 자산매각 / 신흥국 상환부담 / 제2 외환위기 논쟁

☉FOMC회의 결과

국채금리 급등 등 통화정책 현안 많아 전 세계인의 관심을 끌던 지난 9월 25~26일 개최된 연방공개시장위원회(FOMC) 회의결과는 증시를 비롯해 향후 국제금융시장을 읽는데 중요한 단서가 된다. 회의결과는 통화정책 완화 종료를 시사하며 연준(FED)위원 만장일치로 정책금리 0.25% 인상을 결정한다. 이럼에 따라 美연방기금금리(Federal Fund)의 유도목표는 2.0~2.25%가 된다. 이는 시장의 예상한바 올해 들어 3번째이고 15년 12월 첫 금리인상 후 8번째이다. 한편 트럼프 美대통령은 얼마 전부터는 금리인상에 대해 노골적(露骨的)으로 불만을 토로하고 있다.

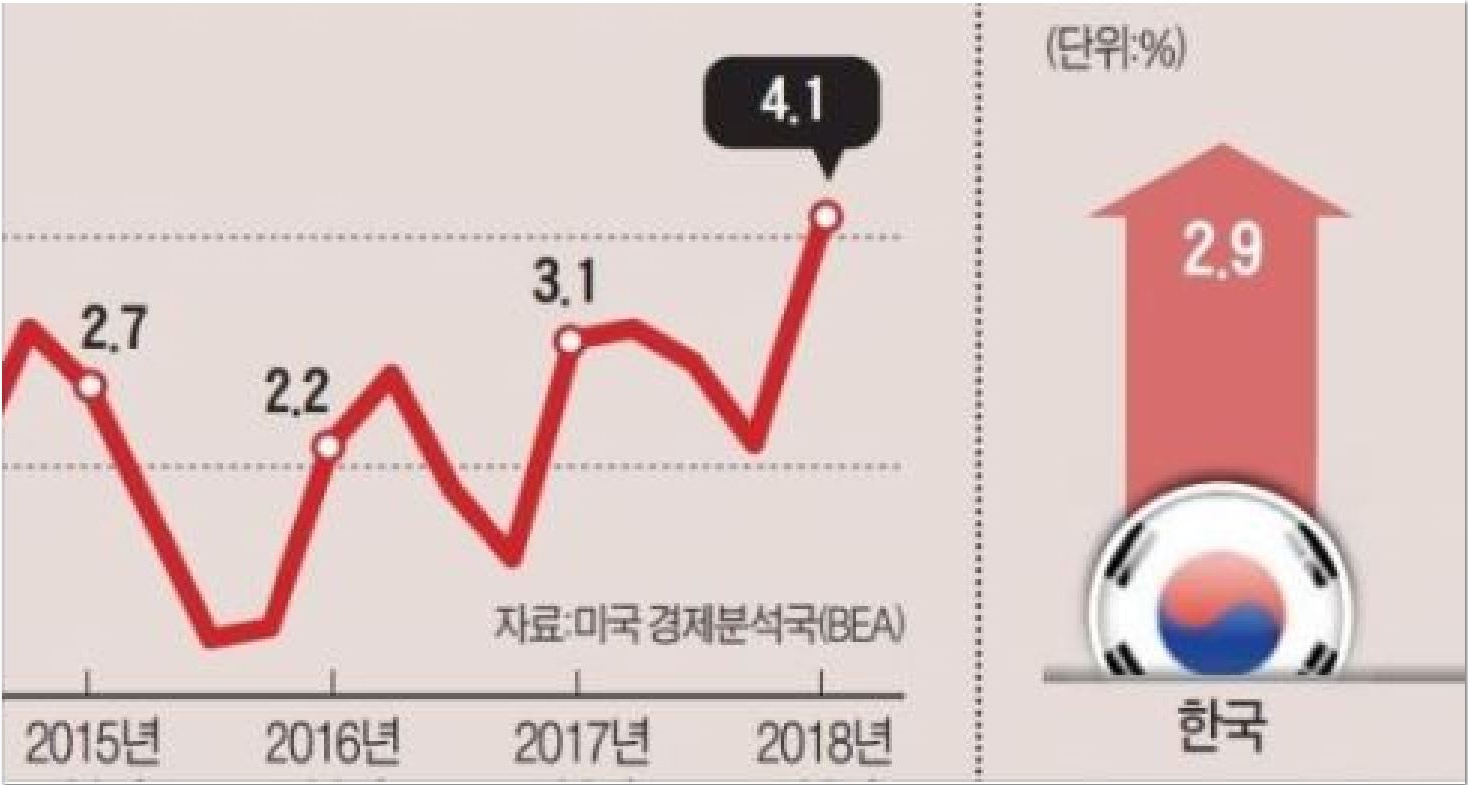

위 그림은 참고용이며 미국(왼쪽)과 한국(오른쪽)의 GDP경제성장률을 나타낸 그래프이다. 올해 2/4분기 성장률이 미국은 4.2%(예상치 4.1%), 한국은 2.9%이다. 한미상호간에 역전된 상태이다.

☉FED의 美경제전망

FED의 양대 책무는 고용창출과 물가안정의 달성이다. 노동시장 등 경제활동이 강력한 속도를 유지하고 있으며 美경기는 건전하여 분기마다 성장률 전망치를 상향하는 등 美경제에 대한 전망이 좋은 방향으로 바뀌고 있다. 심지어 자국경제를 Goldilocks경제(이상적인 경제)라고 부른다. GDP(국내총생산)성장률은 올해 3.1%(기존 2.8%)에서 내년 2.5%(기존 2.4%)로 상향조정한다.

물가상승요인 측면은 일시적이지만 물가상승률은 향후 3년 간 2%대에서 추이할 것이라고 전망하는 한편 고용시장은 개선추세를 지속하여 실업률 목표치를 3.7%로 상향한다. 한편 연준(FED)이 발표한 경제전망에서는 실질 GDP성장률이 2018년 3.1%이지만 감세와 정부지출 확대방안 효과가 약화되면서 2019년 2.5%, 2020년 2.0%, 2021년 1.8%로 성장세가 둔화될 것으로 예측함.

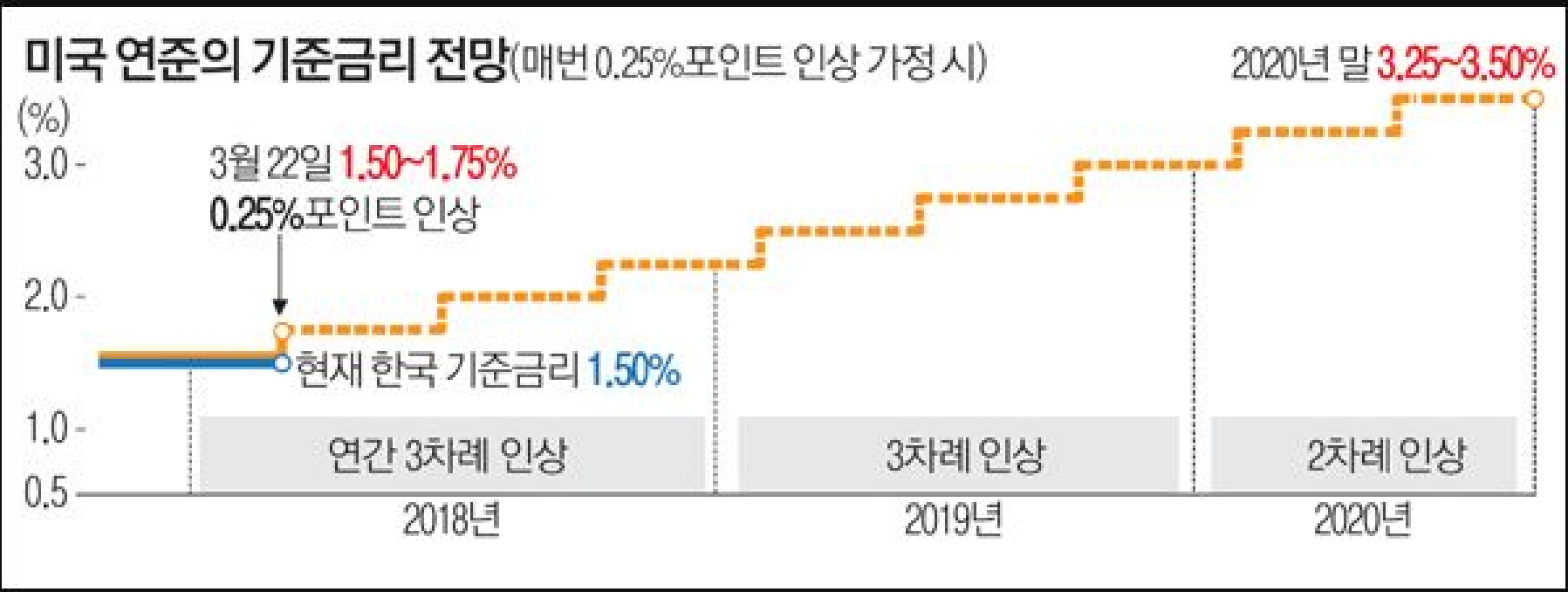

위 그림은 참고용이며 지난 3월 금리인상 시점에서 예상한 미국 연방준비제도(FED)의 기준금리전망을 나타내는 도표이다. 년도별 금리흐름 파악이 무엇보다도 중요하다. 지난번 9월 연준회의와는 약간 차이가 존재함을 알 수 있다. 아래 글 내용을 읽으면 확인이 가능할 것입니다.

☉FED의 금리전망

FED 당초 금리인상 경로(Road Map)는 Go Stop과 3•3•3전략이다. 여기서 3•3•3전략은 3년간 매년 3차례 3%로의 인상을 의미한다. 통화정책은 「여전히 완화기조」라는 성명서 문구를 삭제함으로써 올해 6월에 비해 금리인상에 대해 전향적 입장으로 전환한다. 중립금리 수준은 지난 해 12월 2.75%에서 올해 6월 2.9%, 현재 3%로 올려서 잡혀 있다. 지난 번 9월 연준 점도표에선 올해

2.4%에서 내년 3.1%, 20년 3.4%로 올린다. 이에 따라 연내 12월에 1차례 추가 금리인상 실시가 예상된다. 2019년 3차례, 2020년 1차례 금리인상을 제시한다. 따라서 FF(연방기금)금리의 유도목표는 최종적으로 3.4%인바 이는 FED의 현 중립금리 수준을 상회하는 수치다. 前記한 내용을 기초로 할 경우 향후 금리인상은 2021년이 되어서야 중단될 가능성이 존재하며 美연방준비제도의 연방기금 기준금리는 3.25~3.50%가 정점이 될 가능성이 높을 것이다.

읽어 주셔서 감사합니다. 다음 Posting은 본제하의 (2)에 이어집니다.